会員登録

会員登録

LOGIN

LOGIN

目次

目次タイの駐在員が理解すべき所得税の基本知識

タイで駐在員として勤務する場合、所得税の仕組みを正確に理解しておくことが赴任前後の税務リスクを左右します。2024年には国外源泉所得の持ち込み課税ルールが大幅に改正され、従来は使えた課税回避の手法が封じられました。タイ 駐在員 所得税に関しては、最新の制度変更を踏まえた正確な理解が不可欠です。

要点まとめ

居住者(暦年180日以上滞在)はタイ国内外の所得が課税対象。2024年改正により国外所得の「翌年持ち込み」による課税回避は不可となった。税率は8段階の累進制(最高35%)で、会社が税金を負担するグロスアップ計算では「税金に対する税金」が発生し実質負担が膨らむ点に注意が必要。

居住者・非居住者の区分と課税範囲

タイの税法では、暦年(1月1日〜12月31日)中にタイ国内に累計180日以上滞在した個人を居住者、180日未満を非居住者と定義しています。観光目的の滞在も日数に含まれるため、短期出張者や観光客も累計日数には注意が必要です。

課税対象の範囲は区分によって異なります。居住者はタイ国内源泉所得に加え、国外源泉所得のうちタイ国内に持ち込んだ所得が課税対象です。非居住者はタイ国内源泉所得のみが課税対象となります(参考:jetro.go.jp)。

【2024年改正】タイ歳入局は2023年9月に通達を発布し、2024年1月1日以降、居住者が国外で得た所得をタイに持ち込んだ場合、所得の稼得時期に関わらず課税対象となるよう変更しました。従来は「翌年に持ち込めば課税回避可能」という抜け穴がありましたが、この運用が廃止されました。ただし2024年1月1日より前に発生した国外所得は経過措置として対象外です。また、日本の銀行口座に紐づいたクレジットカードをタイ国内で使用した場合も「持ち込み」とみなされる可能性があります。駐在員として日本の口座から生活費を引き出す際は特に注意が必要です(参考:yamada-partners.jp)。

注意

2024年1月1日以降、国外所得の持ち込み課税ルールが改正されました。稼得時期を問わず、タイに持ち込んだ国外所得は課税対象となります。日本の口座からタイで現金引き出し・クレジットカード利用をする場合も「持ち込み」と判断されるリスクがあります。赴任前に税務専門家への相談を強くお勧めします。

累進税率と課税所得の計算方法

タイの個人所得税は累進課税方式を採用しています。勅令470号に基づく正しい税率テーブルは以下の通りです。

| 課税所得(バーツ) | 税率 |

|---|---|

| 0〜150,000 | 免税 |

| 150,001〜300,000 | 5% |

| 300,001〜500,000 | 10% |

| 500,001〜750,000 | 15% |

| 750,001〜1,000,000 | 20% |

| 1,000,001〜2,000,000 | 25% |

| 2,000,001〜5,000,000 | 30% |

| 5,000,001以上 | 35% |

課税所得の計算式は次の通りです:総所得金額 − 経費控除(上限100,000バーツ)− 各種所得控除 = 課税所得。例えば課税所得600,000バーツの場合、150,000×0%+150,000×5%(7,500)+200,000×10%(20,000)+100,000×15%(15,000)= 計42,500バーツとなります(参考:adc-japan.com)。

タイでは、駐在員の個人所得税を会社が全額負担する「手取り保証」の形態が採用されることがあります。この場合、会社が負担した税額そのものも本人の課税所得に算入されるため、「税金に対する税金」(Tax on Tax)が発生します。この計算をグロスアップ計算と呼びます。

会社が個人所得税を全額負担する場合、税額Xは以下の一次方程式で求めます:(タイ現地給与+日本支給のタイ労働起因給与+税会社負担金X−所得控除)×累進税率−速算定数=税額X

税額Xが左辺にも右辺にも含まれるため、Xについて解く必要があります。

具体例として、タイ現地給与240万バーツ/年・日本支給タイ労働起因給与120万バーツ/年・所得控除合計16万バーツ(本人控除6万+経費控除10万)(役員のため社会保険料控除なし)・適用税率30%・速算定数235,000バーツの場合で計算します。

Step1:Xを含まない仮の課税所得 = 2,400,000 + 1,200,000 − 160,000 = 3,440,000バーツ。Step2:方程式(3,440,000 + X)× 0.30 − 235,000 = X を解くと X = 797,000 ÷ 0.70 = 1,138,571バーツ。Step3:検算:課税所得4,578,571 × 0.30 − 235,000 = 1,138,571バーツ(一致)。

| 項目 | グロスアップなし | グロスアップあり |

|---|---|---|

| 課税所得 | 3,440,000 | 4,578,571 |

| 税額 | 797,000 | 1,138,571 |

| 増加額(Tax on Taxの影響) | — | +341,571 |

会社が税金を負担することで課税所得が増加し、税額が797,000バーツから1,138,571バーツへと約43%膨らむ結果となります。この増加分341,571バーツが「税金に対する税金」(Tax on Tax)です。

タイの求人情報はこちらからご確認いただけます。→ タイの求人情報(ABROADERS CAREER)

日タイ租税条約と短期滞在者免税

日本とタイは租税条約を締結しており、二重課税の防止が主な目的です。タイで納税した所得税は日本の確定申告において外国税額控除として差し引くことができ、同一所得に対して日本とタイの両方で課税される事態を回避できます(参考:jetro.go.jp)。

租税条約に基づく短期滞在者免税を受けるためには、以下の3要件をすべて満たす必要があります。①暦年でのタイ滞在日数が180日を超えないこと(他の租税条約で多い183日ではなく、日タイ条約は180日が基準)、②給与が日本で支払われること、③その給与の支払いをタイ現地法人が負担しないこと。3要件を満たす場合、タイでの個人所得税が免除される可能性があります。

外国税額控除の計算では、タイで納付した所得税のうち日本での課税所得に対応する部分を、日本の所得税額から控除します。タイの税率が日本を上回る場合でも、控除できるのは日本の税率相当分までです。計算が複雑なため、帰任後の日本での確定申告においても税務専門家への相談を推奨します(参考:jga-tax.jp)。

所得税申告の手続きと実務ガイド

タイには日本のような年末調整制度がないため、駐在員を含むすべての納税者が確定申告を行う必要があります。申告漏れが発覚した場合、2年間遡って追徴課税されるリスクがあります。また、毎月の源泉徴収税を納付していないとビザ延長が困難になるケースもあります。手続きの正確な理解が税務リスク回避の第一歩です。

確定申告の流れと期限

課税年度は暦年(1月1日〜12月31日)で、確定申告の期限は翌年3月31日です。オンライン申告(E-FILING)を利用した場合は期限が延長される場合があります。毎月の給与からは源泉徴収(PND1フォーム)が行われ、翌月7日までに雇用主が歳入局へ納付します(参考:adc-japan.com)。

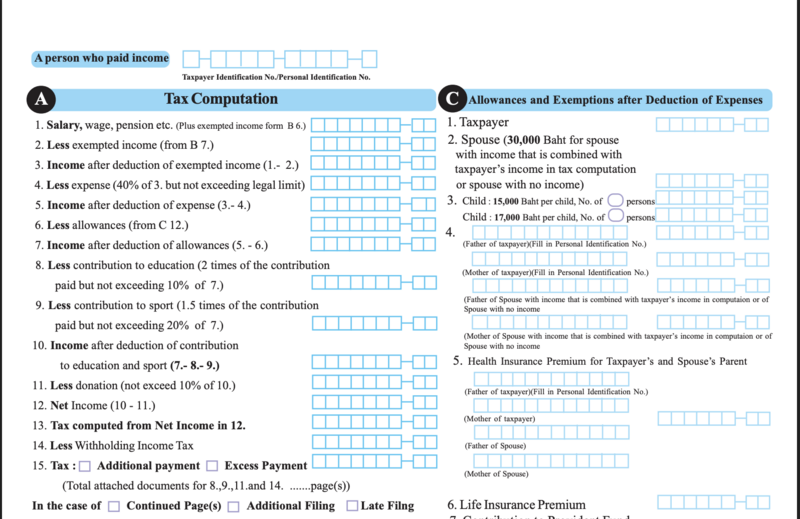

申告書の種類は所得の種類によって異なります。PND91は給与所得(第1号所得)のみの場合に使用し、駐在員の多くはこちらに該当します。PND90は複数種類の所得(事業所得・不動産所得・配当所得など)がある場合に使用します。申告にはタイのTAX ID(Foreign Tax ID)が必要です。赴任後早期に歳入局(Revenue Department)にてTAX ID番号を取得しておくことを推奨します(参考:kuno-cpa.co.jp)。

ここがポイント

- 確定申告期限は毎年3月31日(E-FILINGで延長可能な場合あり)

- 給与所得のみならPND91、複数所得があればPND90を使用

- 申告にはTAX ID番号が必要—赴任後速やかに取得する

- 源泉徴収(PND1)は毎月翌月7日までに雇用主が納付義務

必要書類とオンライン申告(E-FILING)

確定申告に必要な主な書類は以下の通りです。①源泉徴収証明書(50 Tawi):雇用主から発行される年間給与と源泉徴収額の証明書。②日本での給与情報:日本側から支給されている給与・賞与の源泉徴収票(支給日が明記されたもの)。③扶養に関する書類:戸籍謄本(在タイ日本国大使館での認証が必要)および扶養家族のパスポートコピー。

E-FILINGの手順は次の通りです:タイ歳入局ウェブサイト(rd.go.th)でアカウント作成 → 申告書フォーム(PND90またはPND91)を選択 → 所得・控除情報を入力 → 必要書類をアップロード → 申告完了 → Payment Slipを発行して銀行またはコンビニで納付。税額が還付となる場合は指定口座への振込申請が可能です。窓口申告(管轄の歳入局事務所)も利用できますが、E-FILINGの方が期限延長の恩恵を受けられるケースがあるため、オンライン申告を推奨します。

申告時の留意点とペナルティ

申告漏れが税務監査や内部告発によって発覚した場合、2年間遡及して追徴課税される可能性があります。追徴税に加えて延滞税(年1.5%/月)とサーチャージ(最大20%)が課されます。毎月の源泉徴収(PND1)を滞納した場合、ビザやワークパーミットの更新時に支障が生じることがあるため、納付期限は厳守してください。

申告内容に誤りがあった場合は速やかに訂正申告を行うことが重要です。自発的に訂正した場合はペナルティが軽減される可能性があります。税務署からの問い合わせや書類提出要求があった場合は、誠実かつ迅速に対応してください。提出書類が不備のまま放置すると還付が困難になるだけでなく、信頼性を損ない審査が長期化します。

タイの税法は頻繁に改正されるため、信頼できる日系の税務専門家(公認会計士・税理士)への相談を推奨します。特に赴任初年度・帰任年度・グロスアップ適用がある場合は、専門家によるレビューを受けることで思わぬ申告漏れや過誤納を防ぐことができます(参考:tk-sr.jp)。

タイで経理・財務のポジションに就く場合、現地の税務知識が必須となります。バンコクの経理・財務系求人はこちらをご確認ください。→ バンコク 経理・財務の求人(ABROADERS CAREER)

タイの駐在員における所得税控除と税制優遇の重要性

所得税控除と税制優遇の活用法

控除制度を正確に理解し活用することで、合法的に税負担を軽減できます。駐在員には家賃補助・学費手当など福利厚生が課税所得に含まれるケースが多い一方、適用できる控除項目も多岐にわたります。また、2026年1月から社会保険料の算定基礎上限が引き上げられており、最新の数値で申告することが重要です。

駐在員が使える主な控除項目

以下は2025年所得分(2026年申告)における主な控除項目と控除額の一覧です(参考:adc-japan.com)。

| 控除項目 | 控除額 |

|---|---|

| 本人控除 | 60,000バーツ |

| 経費控除(給与所得) | 所得の50%、上限100,000バーツ |

| 配偶者控除(所得なし) | 60,000バーツ |

| 子ども控除(第1子) | 30,000バーツ |

| 子ども控除(第2子以降・2018年以降生まれ) | 60,000バーツ |

| 実父母扶養控除(1人あたり) | 30,000バーツ |

| 社会保険料控除 | 実額(2026年:上限10,500バーツ/年) |

| 生命保険料控除 | 実額、上限100,000バーツ |

| 本人医療保険料控除 | 実額、上限25,000バーツ |

| プロビデントファンド | 実額、上限規定あり |

| 住宅ローン利息控除 | 実額、上限100,000バーツ |

| 寄付金控除 | 実額(所得の10%以内) |

社会保険料については、2026年1月1日〜2028年12月31日の期間、算定基礎上限が月額15,000バーツから17,500バーツに引き上げられました。これに伴い、従業員負担の社会保険料上限は月額750バーツから875バーツ(年間10,500バーツ)に増加しています。控除申告額の更新を忘れずに行ってください(参考:jga-tax.jp)。

駐在員の福利厚生は多くが課税所得に含まれる点に注意が必要です。課税対象となる主なものは、①家賃補助(現金支給・借り上げどちらも課税)、②日本人学校などの学費手当、③通勤手当、④帯同家族のVISA取得費用(課税の可能性が高い)、⑤海外旅行保険の会社負担分です。一方、非課税(業務経費)として扱えるものは、駐在員本人のワークパーミット・VISA取得費用です。雇用主が負担する福利厚生の内容を漏れなく課税所得に算入することが、申告ミスを防ぐ最重要ポイントです(参考:th-biz.com)。

注意

控除項目・控除額はタイ歳入局の通達や歳入法の改正により毎年変更される可能性があります。本記事の数値は2025年所得分(2026年申告)時点の情報に基づいています。申告前にタイ歳入局(rd.go.th)の最新情報および税務専門家への確認を必ず行ってください。

BOI優遇と企業側の税制メリット

タイ投資委員会(BOI)の認可を受けた企業は、法人税の減免(3〜8年間の免税)・原材料の輸入関税免除など多くの優遇を受けられます。BOI優遇を活用する企業は経営基盤が安定しやすく、駐在員にとっては福利厚生の充実につながる間接的なメリットがあります(参考:jetro.go.jp)。

駐在員個人に直接影響する優遇制度として注目すべきはLTRビザ(Long-Term Resident Visa)の高度技術者区分です。BOI指定のターゲット産業(次世代自動車・電子機器・バイオテクノロジー等)で就労する高度技能外国人が対象で、個人所得税の優遇税率17%が適用されます。適用要件は①原則として年収80,000米ドル以上(一定の例外あり)、②有効なワークパーミットの保有、③5年更新(最大10年)。通常の最高税率35%と比較して大幅に低く、高所得の専門職・管理職にとって実質的な税負担軽減効果が大きい制度です(参考:yamada-partners.jp)。

タイでの転職や新たなキャリアをお考えの方は、タイの最新コラムも参考にしてください。→ タイに関するキャリアコラム(ABROADERS CAREER)

要点まとめ

本人控除60,000バーツ・配偶者控除60,000バーツ・子ども控除30,000〜60,000バーツを適切に活用することで課税所得を圧縮できる。家賃補助・学費手当など福利厚生のほとんどは課税所得に含まれる点に注意。BOI企業への転職やLTRビザ取得により17%優遇税率の適用も視野に入れる価値がある。

帰任時の所得税手続きと注意点

帰任を迎える際には、タイでの所得税の精算手続きを計画的に進めることが重要です。手続きは大きく2段階に分かれており、帰任前に行うPND93(仮確定申告)と、翌年3月31日までに行うPND91(最終確定申告)で所得税の精算を完了させます。漏れなく行うことで二重課税を回避し、過払い税額の還付を受けることが可能です。

仮確定申告(PND93)と還付手続き

PND93は、年度途中で帰任する駐在員がタイでの所得税の納付状況を証明するために提出する仮確定申告書です。提出期限は原則として帰任日の15日前とされていますが、実務上は出国後に申告するケースも存在します。ただし早めの対応が安全です。提出に必要な主な書類は、パスポートコピー・源泉徴収票・帰任通知書(会社発行)です(参考:kuno-cpa.co.jp)。

PND93の内容と整合性を取ったうえで、翌年にPND91(最終確定申告)を提出して年間の所得税を確定させます。還付が生じる場合は、あらかじめ歳入局の登録住所を会社住所に変更しておくことで、還付通知書・小切手を会社で受け取ることができます。税額を会社が負担している場合は会社収入として処理し、個人負担の場合は個人への還付となります。いずれのケースも、雇用主(タイ現地法人)の経理・HR担当者と連携して手続きを進めることが重要です。

ここがポイント

- PND93(仮確定申告)は帰任15日前が原則—早めに雇用主と準備を開始する

- 還付を受けるため、歳入局登録住所を事前に会社住所に変更しておく

- PND93とPND91(翌年3月31日締め)の内容に整合性を持たせること

- 税額会社負担か個人負担かで還付の処理が異なる—HR担当者と事前確認必須

二重課税回避と日本側での手続き

日タイ租税条約に基づく外国税額控除を活用することで、タイと日本の双方での課税(二重課税)を回避できます。帰任後に日本で確定申告を行う際、タイで納付した所得税の証明書類(納付証明・PND91の写し等)を提出することで、日本の所得税額からタイ納付税額を控除します。タイの税率が日本を上回る場合でも、控除可能な上限は日本の課税所得に対する日本税率相当分までです(参考:jetro.go.jp)。

退職金や年金の課税については、日タイ租税条約と各国の国内税法が複雑に絡み合います。一般的に、退職金はタイ在住中に積み上げた期間分のみタイで課税され、残りは日本で課税されますが、具体的な取り扱いは企業の退職金規程・支給時期・租税条約の解釈によって異なります。帰任前に税務専門家に相談し、最適な精算スキームを確認することを強く推奨します(参考:gerbera.co.jp)。

帰任前に実施すべき主な税務対応として、①暦年の滞在日数確認(居住者判定・非居住者への切り替え時期の確認)、②年間を通じた源泉徴収額の過不足調整、③PND93の準備・提出、④歳入局登録住所の会社住所への変更、⑤PND93・PND91・源泉徴収票など重要書類の保管(帰任後も日本で必要となるため、電子コピーの保存を推奨)の5点を挙げます。これらを帰任の2〜3ヶ月前から計画的に進めることで、手続き漏れを防ぐことができます。

注意

外国税額控除の計算は複雑であり、タイと日本の税率差・源泉徴収額・申告所得の組み合わせによって控除可能額が変動します。帰任年度の日本での確定申告は、タイ勤務期間中の全所得・全税額を網羅した情報を持つ専門家に依頼することを強くお勧めします。誤った申告は後日の税務調査で追徴の原因となります。

タイの駐在員所得税は、居住者・非居住者の区分、2024年改正後の国外所得課税ルール、正確な税率テーブル(0〜150,000バーツ免税)、グロスアップ計算、各種控除の活用、帰任時のPND93精算まで、多岐にわたる知識が求められます。本記事の情報は2026年3月時点のものですが、タイの税制は毎年改正が行われます。申告前には必ずタイ歳入局(rd.go.th)の最新情報を確認し、信頼できる税務専門家に相談することを強くお勧めします(参考:jetro.go.jp)。

筆者からのコメント

タイの確定申告で最も多いミスは「日本側から支給される給与の申告漏れ」です。日本本社からの給与・賞与・ストックオプション行使益もタイ労働起因分はタイでの課税対象となります。赴任初年度は特に日本側・タイ側双方の給与情報をすべて税務専門家に開示し、漏れのない申告を行ってください。